Amanah insurans ialah pengaturan undang-undang di mana pemegang amanah (orang yang mencipta amanah) memindahkan aset, seperti wang atau harta, kepada pemegang amanah untuk dipegang dan diuruskan untuk manfaat satu atau lebih benefisiari. Amanah direka bentuk untuk menyediakan perlindungan kewangan kepada benefisiari sekiranya berlaku peristiwa tertentu, seperti kematian atau hilang upaya pemegang amanah.

Dalam amanah insurans, pemegang amanah membeli polisi insurans sepanjang hayat pemegang amanah dan membayar premium daripada aset yang dipegang dalam amanah. Apabila pemegang amanah meninggal dunia, polisi insurans membayar manfaat kematian kepada amanah, yang kemudiannya diagihkan kepada benefisiari mengikut terma amanah.

Contoh amanah insurans ialah amanah insurans hayat. Dalam jenis amanah ini, pemegang amanah memindahkan aset, seperti wang tunai, saham atau hartanah, kepada pemegang amanah, yang kemudiannya menggunakan aset tersebut untuk membeli polisi insurans hayat bagi hayat pemegang amanah. Penerima amanah biasanya adalah pasangan, anak, atau individu lain yang dilantik.

Apabila pemegang amanah meninggal dunia, polisi insurans hayat membayar manfaat kematian kepada amanah, yang kemudiannya diagihkan kepada benefisiari mengikut terma amanah. Kelebihan menggunakan amanah insurans dalam senario ini ialah hasil polisi insurans hayat boleh digunakan untuk menyediakan sokongan kewangan kepada orang yang disayangi pemegang amanah, tanpa tertakluk kepada cukai harta pusaka.

Sebagai contoh, katakan John menubuhkan amanah insurans hayat dan memindahkan wang tunai $1 juta kepada amanah itu. Pemegang amanah menggunakan wang tunai itu untuk membeli polisi insurans hayat ke atas nyawa John, dengan manfaat kematian sebanyak $5 juta. Apabila John meninggal dunia, manfaat kematian $5 juta dibayar kepada amanah, yang kemudiannya mengagihkan dana kepada anak-anak John sebagai penerima amanah.

Table of Contents

Empat Manfaat Amanah Insurans

1. Penjimatan cukai harta pusaka

Salah satu kelebihan utama amanah insurans ialah potensi untuk penjimatan cukai harta pusaka. Apabila aset dipindahkan kepada amanah, ia tidak lagi dimiliki oleh pemegang amanah dan oleh itu tidak termasuk dalam harta pusaka bercukai pemegang amanah. Ini boleh membantu mengurangkan atau menghapuskan cukai harta pusaka yang sepatutnya perlu dibayar apabila pemegang amanah meninggal dunia. Ini boleh menghasilkan penjimatan cukai yang ketara untuk benefisiari pemegang amanah.

2. Perlindungan aset

Satu lagi kelebihan amanah insurans ialah ia boleh memberikan perlindungan aset. Dengan memindahkan aset kepada amanah, ia dilindungi daripada bakal pemiutang dan tindakan undang-undang. Sebagai contoh, jika pemegang amanah disaman dan penghakiman dibuat terhadap mereka, aset yang dipegang dalam amanah biasanya akan dilindungi daripada penyitaan oleh pemiutang penghakiman. Ini boleh menjadi penting terutamanya bagi individu yang bekerja dalam profesion berisiko tinggi atau yang mempunyai aset penting yang ingin mereka lindungi.

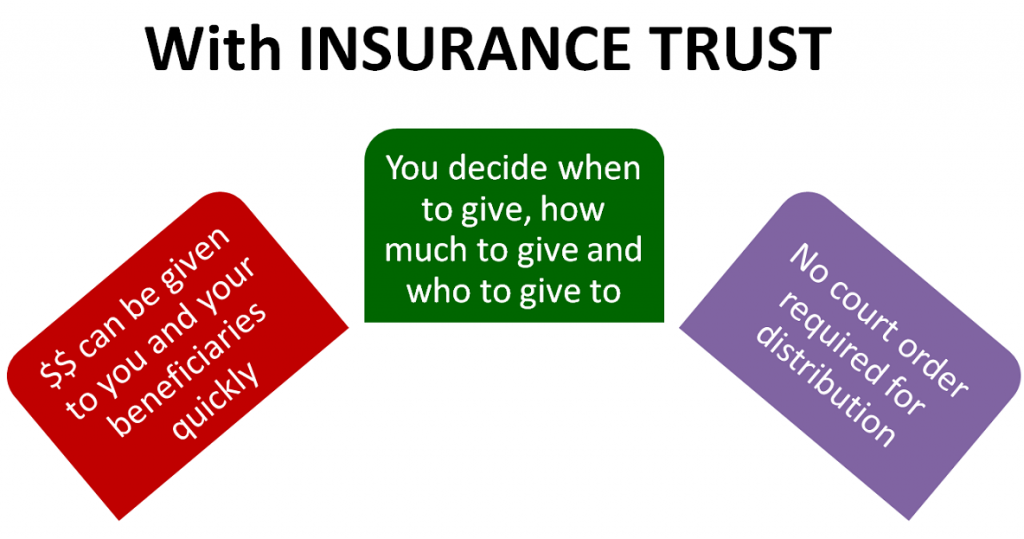

3. Kawalan ke atas pengagihan

Dengan menubuhkan amanah insurans, pemegang amanah boleh mengekalkan kawalan yang lebih besar ke atas cara aset mereka diagihkan selepas mereka meninggal dunia. Sebagai contoh, mereka boleh menentukan jumlah wang yang perlu diterima oleh setiap benefisiari, bila mereka harus menerimanya, dan dalam keadaan apa. Ini amat berguna untuk individu yang mempunyai kebimbangan tentang keupayaan benefisiari mereka untuk menguruskan wang di mana penerima masih muda atau tidak berpengalaman dalam menguruskan wang.

4. Privasi

Akhir sekali, amanah insurans boleh memberikan privasi yang lebih besar daripada wasiat tradisional. Tidak seperti wasiat, yang menjadi sebahagian daripada rekod awam apabila ia diuji, butiran amanah insurans secara amnya kekal sulit, kerana amanah itu adalah dokumen peribadi yang tidak tertakluk kepada probet. Ini boleh membantu melindungi privasi kewangan pemegang amanah dan mengelakkan pertikaian di kalangan ahli keluarga atau bakal waris lain.

Selain itu, amanah insurans juga boleh memberikan fleksibiliti yang lebih besar dari segi cara aset diagihkan selepas kematian pemegang amanah. Tidak seperti wasiat, yang biasanya merupakan dokumen statik yang sukar diubah, amanah insurans boleh dikemas kini atau dipinda mengikut keperluan. Ini bermakna bahawa pemegang amanah boleh melaraskan pengagihan aset dari semasa ke semasa apabila keadaan atau kehendak mereka berubah. Dengan merahsiakan butiran amanah, pemegang amanah boleh mengelakkan potensi cabaran atau pertikaian yang mungkin timbul jika perubahan pada dokumen itu didedahkan kepada umum.

Adalah penting untuk ambil perhatian bahawa kelebihan amanah insurans boleh berbeza-beza bergantung pada keadaan individu. Jika anda sedang mempertimbangkan untuk menubuhkan amanah insurans, adalah penting untuk berunding dengan peguam bertauliah atau penasihat kewangan yang boleh membantu anda menentukan sama ada ia adalah pilihan yang tepat untuk keperluan dan matlamat anda.