Pada 24 Februari 2023, melalui pembentangan Belanjawan 2023, Kerajaan Malaysia telah mengumumkan Skim Jaminan Kredit Perumahan (SJKP) sebanyak RM5 bilion dengan had pembiayaan yang lebih tinggi, iaitu sehingga RM500,000 untuk terus membantu bakal pembeli rumah kali pertama yang mempunyai kemampuan kewangan membayar ansuran bulanan.

Kerajaan Malaysia, dalam pembentangan Rang Undang-Undang Perbekalan (2008) di Dewan Rakyat September 2007, sedar akan kesukaran yang dialami mereka yang tidak berpendapatan tetap, seperti petani dan peniaga kecil, dalam mendapatkan kemudahan kewangan bagi membeli rumah kediaman mereka.

Bagi mengatasi kesukaran tersebut, kerajaan telah menubuhkan Syarikat Jaminan Kredit Perumahan Berhad sebagai sebuah syarikat milik penuh Menteri Kewangan Diperbadankan pada 6 Disember 2007 bagi menjamin kemudahan kewangan yang akan diberikan oleh institusi-institusi kewangan yang turut terlibat dalam skim ini.

https://www.sjkp.com.my/skim-my/skim-hcgs#

Table of Contents

Skim Jaminan Kredit Perumahan (SJKP)- Info

- Tujuan Pembiayaan

Pembiayaan gadai janji - Had Pembiayaan

Sehingga RM500,000.00 (termasuk jumlah pembiayaan pokok, MRTA*/MRTT*, LTHO*, yuran guaman dan yuran penilaian) - Jenis Pembiayaan

Pinjaman/ pembiayan bertempoh-i - Tempoh Pembiayaan

Sehingga 35 tahun atau sehingga tempoh pembiayaan, mana-mana yang terdahulu (pinjaman dua generasi dibenarkan) - Jaminan Pembiayaan

*Jaminan pembiayaan melebihi 100% diatas jumlah pembiayaan (termasuk jumlah pembiayaan pokok, **MRTA/MRTT, LTHO, yuran guaman dan yuran penilaian) - Yuran:

Untuk pembiayaan sehingga RM300,000: 0.25% setahun

Untuk pembiayaan melebihi RM300,000 sehingga RM500,000: 0.5% setahun. RM500,000

Yuran jaminan dibayar oleh Institusi Kewangan yang mengambil bahagian - Kadar Faedah/ Keuntungan

Seperti yang ditetapkan oleh Institusi Kewangan yang terlibat

*Tertakluk kepada pembiayaan tidak melebihi RM500,000

**MRTA: Mortgage Reducing Term Assurance

**MRTT: Mortgage Reducing Term Takaful

**LTHO: Long Term House owner’s Takaful

Skim Jaminan Kredit Perumahan (SJKP) – Kelayakan

- Warganegara Malaysia berumur 18 tahun keatas. Pinjaman dua generasi dibenarkan

- Kategori berpendapatan tidak tetap atau bekerja sendiri

- Kategori berpendapatan tetap

- Pembelian kali pertama rumah kediaman baru atau rumah sedia ada atau rumah lelongan untuk didiami

- Terbuka untuk rumah kediaman baru atau rumah sedia ada atau rumah lelongan

- Jumlah bayaran balik kesemua pinjaman pemohon tidak melebihi 65% pendapatan kasar bulanan

- Tiada rekod tertunggak CCRIS* melebihi 2 bulan bagi tempoh 12 bulan terkini

- Tiada lain-lain rekod kredit yang negatif dalam tempoh 24 bulan

*CCRIS: Central Credit Reference Information System

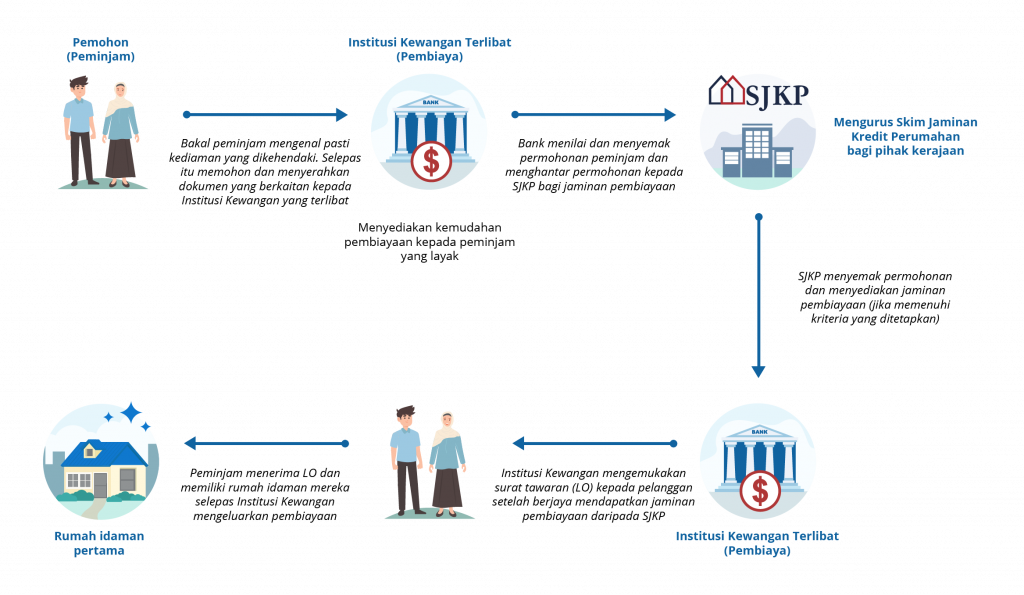

Skim Jaminan Kredit Perumahan (SJKP) – Proses-Proses Skim Jaminan

Skim Jaminan Kredit Perumahan (SJKP) – Dokumen Diperlukan

Kediaman/ Rumah

- Perjanjian asal Jual Beli/ borang tempahan/ resit bayaran muka

Pendapatan

- Penyata akaun Bank atau deposit 6 bulan terkini (jika ada)

- Cukai Pendapatan/ Penyata KWSP Terkini

- Surat pengesahan pekerjaan

Dokumen Sokongan Lain

- Salinan Kad Pengenalan pemohon

- Surat pengesahan majikan (jika ada)

- Lesen perniagaan; atau kad pendaftaran Nelayan; atau permit teksi (yang mana berkenaan)

- Surat akuan bekerja sendiri atau penyata pendapatan yang disahkan oleh JKKK atau penjawat kerajaan Kategori A, Penghulu/Ketua Kampung atau Pengurus Cawangan Bank

*JKKK: Jawatankuasa Kemajuan dan Kemakmuran Kampung

Institusi Kewangan Yang Terlibat

- Agro Bank

- Bank Islam

- Bank Muamalat

- Bank Rakyat

- BSN

- Maybank Berhad

- Maybank Islamic Berhad

- MBSB Bank

- RHB Islamic

- Affin Bank Berhad

- Affin Islamic Bank Berhad

- Alliance Bank Malaysia Berhad

- Alliance Islamic Bank Malaysia Berhad

- AmBank (M) Berhad

- AmBank Islamic Berhad

- Hong Leong Bank Berhad

- Hong Leong Islamic Bank Berhad

- Affin Bank Berhad

- Affin Islamic Bank Berhad

- Alliance Bank Malaysia Berhad

- Alliance Islamic Bank Malaysia Berhad

- AmBank (M) Berhad

- AmBank Islamic Berhad

Manfaat Skim Jaminan Kredit Perumahan

- Membantu bakal pembeli rumah yang tidak berpendapatan tetap: SJKP bertujuan membantu golongan yang menghadapi kesukaran dalam mendapatkan kemudahan kewangan bagi membeli rumah kediaman mereka, seperti petani dan peniaga kecil.

- Menjamin kemudahan kewangan: SJKP menjamin kemudahan kewangan yang akan diberikan oleh institusi-institusi kewangan yang terlibat dalam skim ini. Ini bermakna bakal pembeli rumah yang memenuhi syarat dapat memohon pinjaman dari institusi kewangan dan SJKP akan menjamin bahagian tertentu daripada pinjaman tersebut.

- Had pembiayaan yang lebih tinggi: Melalui Belanjawan 2023, SJKP akan menawarkan had pembiayaan yang lebih tinggi iaitu sehingga RM500,000. Ini bermakna bakal pembeli rumah kali pertama yang mempunyai kemampuan kewangan membayar ansuran bulanan dapat memohon pinjaman dengan had yang lebih tinggi daripada sebelum ini.

- Meringankan beban pembeli rumah: Dengan bantuan SJKP, pembeli rumah dapat memperoleh kemudahan kewangan yang lebih mudah dan meringankan beban kewangan mereka dalam pembelian rumah kediaman pertama mereka.

- Menyumbang kepada pembangunan ekonomi: Skim ini juga boleh menyumbang kepada pembangunan ekonomi negara dengan menggalakkan pembelian rumah kediaman dan mendorong pertumbuhan sektor perumahan. Ini kerana pembelian rumah kediaman memerlukan pembinaan rumah yang memerlukan pekerjaan dan membuka peluang pekerjaan dalam sektor pembinaan.